2019年10月1日,澳大利亚央行澳联储(RBA)宣布下调基准现金利率25个基点,至此澳大利亚基准现金利率降至历史最低的0.75%。澳联储主席Philip Lowe在媒体信中对这一决定进行了阐释,部分要点如下:

- 澳联储认为虽然全球经济展望依然向好,但存在下行压力;世界各主要国家央行都在采取降息等措施进一步维护宽松的货币政策环境对抗经济下行。

- 澳大利亚方面,虽然2019年第二季度澳大利亚GDP依然保持正向增长的势头,但增长幅度略低于预期;伴随着大规模基建活动的实施并作为对财政部门减税等政策的呼应,降低利率有利于保持较为低廉的信贷环境,助力澳大利亚经济发展,并刺激民众提升消费水平。

- 央行也认为更低的利率有助于提升就业和居民收入增长,亦能为保持央行中长期通货膨胀目标提供有力支持。

- 澳联储主席对澳大利亚当前的房地产市场也表达了看法,他认为已经有越来越多的指标显示澳大利亚房市尤其是悉尼和墨尔本两地的住宅市场已有触底反弹迹象,但要认识到新建住宅活动趋弱、银行对市场中房产抵押与中小企业等信贷需求依然处于收紧的状态。虽然抵押贷款利率已处于历史最低水平,但银行间对于贷款人争夺的竞争依然激烈。

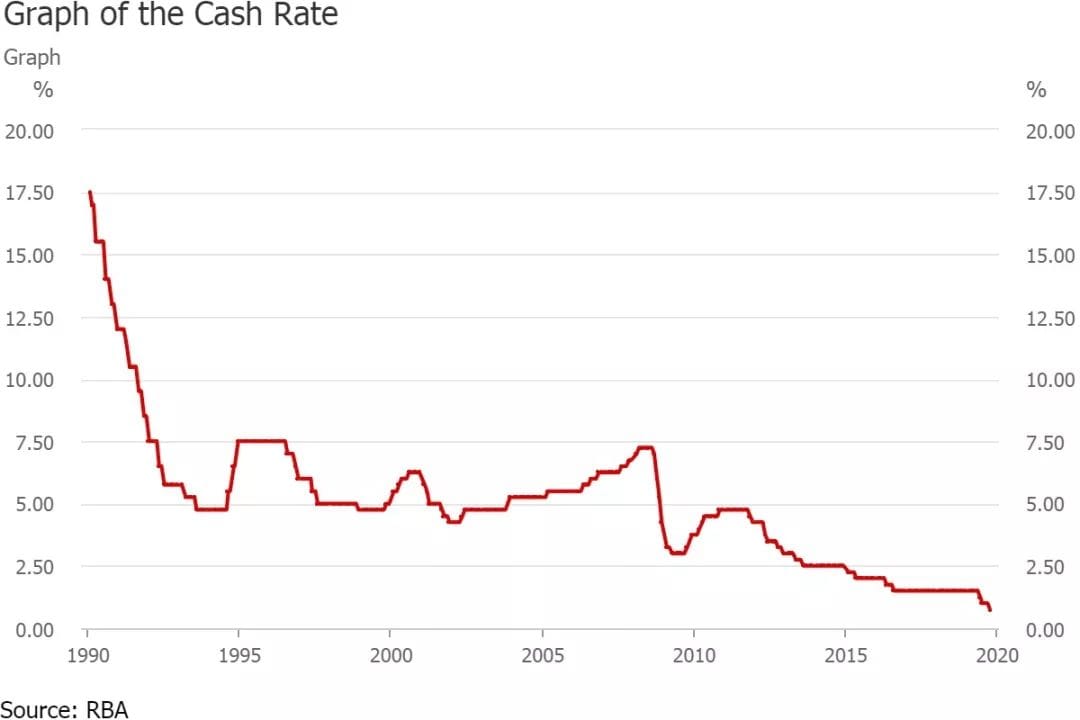

澳大利亚当前0.75%基准现金利率已处于历史最低的水平,但市场预期澳联储或将继续削减基准现金利率(图片来源:澳联储)

澳联储认为根据当前经济形势研判,货币政策依然具备进一步降息的空间。澳联储表示将继续保持对经济指标的密切关注,并可能在在未来一段时间内进一步削减利率以保持澳大利亚经济、就业增长的可持续性,并努力达成央行制定的通货膨胀中长期目标。

市场及投资机构也普遍认为年末或明年年初再次降息为大概率事件。也有经济学者表示连续降息对经济的叠加刺激作用正在减弱,澳联储在低利率环境下可能会考虑量化宽松等手段进一步发挥央行对市场的导向作用,进而达成预定的货币政策和市场效果。

澳元兑美元汇率已击穿0.68水平线并持续徘徊在低位(图片来源:TradingView)

作为对降息的直接反映,澳大利亚10年期政府债券收益已不及1%,澳元兑美元汇率也录得小幅下挫。接近零息的环境下,现金和一般债券等资产的投资吸引力不断衰减,对于手持充沛资金希望在当前低息环境下布局和配置资产的投资人而言,寻找合适的资产标的势在必行。

当前环境下的一些市场观察如下:

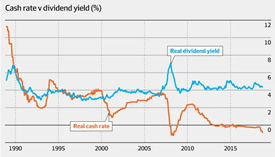

图片来源:AFR,MST MARQUEE

低息环境通胀调整后的现金利率与证券分红收益:上图中,橘色线代表的是通胀调整后的现金利率近三十年的走势,与之相对的蓝色线是通胀调整后的上市证券分红收益率。图中可见二者之间较为明显的此消彼长的关系——即当市场处于高息环境时,证券收益虽也相对处于高位,但收益水平不及现金类资产;但当市场处于低息环境时,尤其是在基准利率连续大幅削减的情形下,证券市场通常会较现金类资产获得十分明显的收益差。

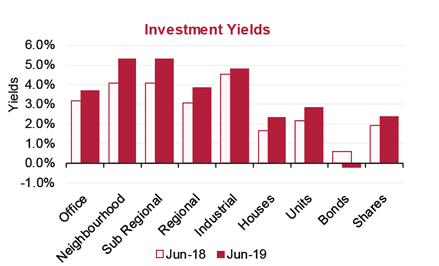

上图由左至右分别为办公室、社区购物中心、区域购物中心、都市购物中心、工业地产、住宅地产、信托单位、债券和证券等资产在过去一年中的投资收益情况

图片来源:M3 Property Yield Re-rating Spring 2019

商业地产尤其是具备“防御”属性的资产,通常在经济周期的各个阶段中均能保持相对稳健的投资表现。根据M3 Property编制的报告,2018年6月至2019年6月的一年中,商业地产投资收益率普遍高于住宅地产、债券。商业地产各子类别中,又以区域型购物中心和社区购物中心的收益表现最优,充分体现了此类资产贴近民众生活的民生特质和对抗经济周期的“防御性”特质。但投资人在考量此类投资时,应充分了解投资相关的税务和财务信息以及管理人资质的细节。

美驰澳大利亚Ingle Farm购物中心就是典型的具备防御投资属性的区域型购物中心

拥有与民众生活息息相关的租户结构具备抵御经济周期的防御性特质,也不易受电商等新零售形式的影响

(图片来源:美驰澳大利亚Ingle Farm购物中心平面图)

澳联储在决议中表示,在当前的低息环境下信贷市场依然受到抑制——市场也确实感受到大型商业银行的信贷活动明显落后于信贷需求的总体增长,市场中渴求信贷资源的企业进而寻求传统商行以外的途径满足信贷需求,非银行金融机构在信贷市场的机遇逐渐显现并已初具规模。我们也同时注意到,拥有资产抵押的信贷类投资组合即使在金融危机期间,减值率也不超过5%,是经过“实战”检验的拥有抵抗经济周期性质的投资方向。(下图)

图片来源:美驰澳大利亚多元资产优先收益基金